| 2018年第三季度全球港口增长稳定(附图) |

|

近日,上海国际航运研究中心发布《2018年第三季度全球港口发展报告》。2018年三季度,全球经济温和增长,贸易增速有所下滑。在此背景下,全球主要港口货物吞吐量保持良好涨势,三季度货物吞吐量同比增长7.4%至30.1亿吨;全球主要港口集装箱吞吐量增速有所放缓,完成集装箱吞吐量9257万TEU,同比仅增2.7%,不及去年同期增速7.7%。

三季度,全球码头运营商表现平平,虽然主要全球码头运营商实现权益吞吐量4168.68万TEU,总体箱量仍维持较高水平,但受中美贸易战持续升级及各大联盟减班停航、调控舱位等因素影响,三季度集装箱市场增长乏力,全球码头运营商吞吐量增速持续下滑至5.8%,为近两年来的最低增速。

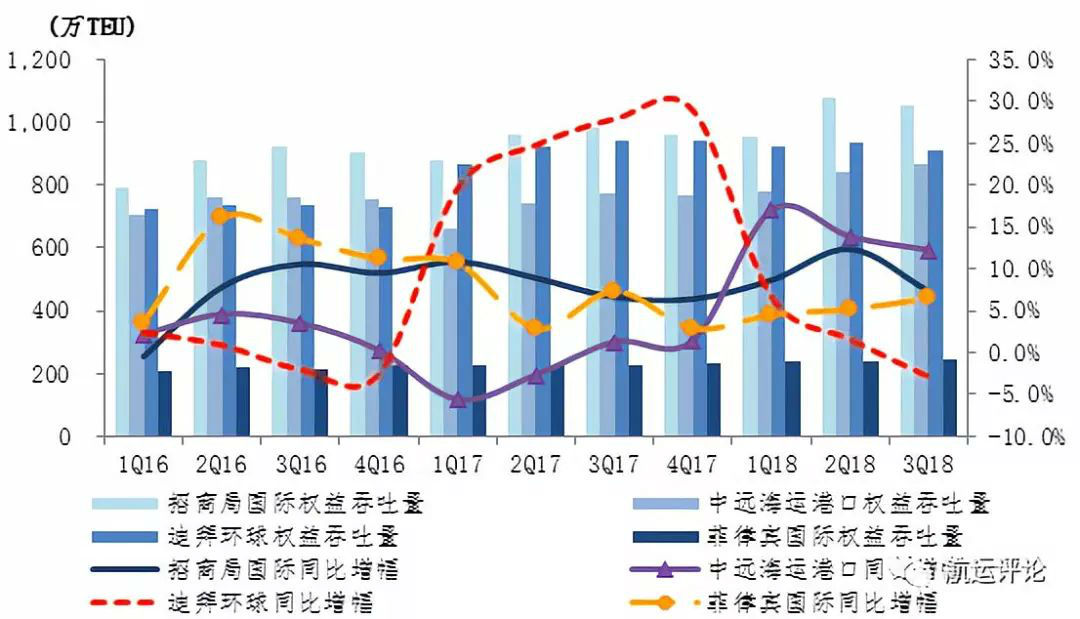

图1 2015.Q3-2018.Q3全球主要码头运营商权益吞吐量及增速 注释:统计的全球主要码头运营商为中远海运港口、招商局港口、迪拜环球、菲律宾国际及AP穆勒码头。 具体来看2018年三季度全球港口生产形势有以下六大看点: 环保政策持续影响全球港口生产。三季度,环保政策实施更为严格,进一步影响全球港口生产,部分港口货种结构被迫调整。其中,苏州港、鹿特丹港、海因波特等港口货物吞吐量受此影响较大。自2017年底,中国全面禁止长江煤炭和矿石的过驳作业,使苏州港大宗商品贸易明显减少,前三季度港口吞吐量同比减少13.6%,主要原因是煤炭(-25.8%)和铁矿石(-26.4%)吞吐量的大幅下跌;由于二氧化碳排放配额价格上涨和炼油厂关停等因素,鹿特丹港在散货贸易上的表现同样不尽如人意,前三季度煤炭(-4.6%)、铁矿石(-6%)和粮食(-18%)均出现了不同程度的下滑;而海因波特港则受巴黎气候协定及中国停购澳大利亚煤炭影响,三季度完成吞吐量2949万吨,同比下跌9.0%。 表1 2018年1-9月全球前二十大货物港口货物吞吐量

数据来源:各大港口官网,由上海国际航运研究中心(SISI)整理 注释:*表预测 全球集装箱港口增长乏力。三季度,理应是传统的航运旺季,但全球集装箱港口生产形势却表现一般,随着中美贸易摩擦不断升级,波及范围也逐渐扩大至小型设备、白色家电等适箱货物,通常海运贸易量滞后于经贸形势发展,三季度国际贸易摩擦对海运市场的影响已逐渐显现,即使集装箱海运低运价等策略对市场提振作用依然有限,今后一段时期内全球集装箱港口增速仍将处于低速阶段。 表2 2018年1-9月全球前二十大集装箱港口集装箱吞吐量

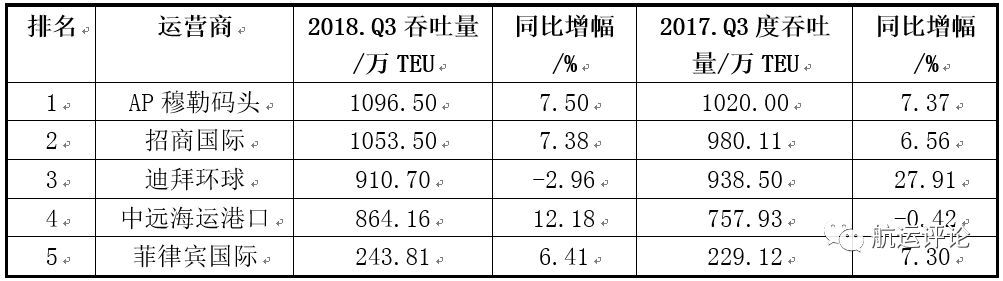

数据来源:各大港口官网,由上海国际航运研究中心(SISI)整理 注释:*表预测 全球干散货吞吐量呈下行趋势。三季度,在各国能源结构转型和内需增长动力放缓背景下,煤炭、矿石的海运需求明显减弱,市场货量减少、运价下跌,随着中国等新兴经济体国家需求的回落,未来“大进大出”的散货贸易可能持续缩小,港口供给能力逐渐过剩。本季度,全球主要煤炭及铁矿石贸易港吞吐量呈下行趋势,作为需求端的中国铁矿石进口需求表现疲软,使得出口端的澳大利亚大宗散货出口也遭遇瓶颈,铁矿石成交量低迷。同时,受中美贸易等国际贸易摩擦影响,粮食运量也大幅度减少。 全球液体散货吞吐量保持稳定增长。三季度,国际原油交易市场供需两旺。由于石油输出国组织(OPEC)的大幅增产,全球原油产量明显增长,且放松原油出口限制后,不仅为满足日益增长的市场消费需求,更出于能源储备考虑,各国加大原油进口力度。受此影响,全球主要港口液体散货均保持正增长,吞吐量同比增长1.5%至2.3亿吨。 中美贸易战对港口影响逐步显现。受中美贸易战影响,中美港口生产遭受波及。中国港口中,深圳港是中国承担中美航线集装箱吞吐量占比最多的港口,约占港口总箱量27%,预计其国际航线受影响程度达到4.5%,在中美贸易摩擦不断升级的背景下,本季度吞吐量增长遇冷,同比回落2.6%至690万TEU;香港出口增长缓慢,加之转运中国出口美国集装箱量萎缩,本季度香港集装箱吞吐量全面下跌至482万TEU,同比跌幅10.4%。美国港口中,南路易斯安纳港和长滩港受中美贸易摩擦影响严重,在加征关税清单上的主要贸易商品进出口量均出现不同程度的下滑,本季度货物吞吐量分别同比下跌1.9%和3.4%。 全球码头运营商权益吞吐量增速持续回落。自2017年三季度以来,全球码头运营商权益吞吐量增速持续回落,已由2017年三季度的10.1%回落至本季度的5.8%。其中,中远海运港口受益于海洋联盟挂靠以及新增码头的箱量贡献,权益吞吐量增速高达12.2%;而招商局港口增速虽然有所放缓,但依然保持7.38%的良好涨势;此外,AP穆勒码头在马士基集团支持下保持良好发展态势,权益吞吐量同比增长7.5%;迪拜环球受卡塔尔断交及业务调整影响,虽然新增了码头投资并收购了Unifeeder,但投资并购码头资产尚未纳入统计,本季度权益吞吐量呈现负增长态势;而菲律宾国际由于巴布亚新几内亚的Lae和Motukea新增码头及澳大利亚墨尔本港的箱量贡献,权益吞吐量维稳向好,同比增长6.8%。 表3 2018.Q3全球码头运营商权益吞吐量排名

数据来源:各码头运营商网站。 注释:未统计新加坡国际及和记黄埔数据;AP穆勒码头2018年三季度数据为换算值。 图2 2016.Q1-2018.Q3 主要全球码头运营商权益吞吐量及增速

数据来源:各码头运营商网站。 上海国际航运研究中心港口研究室 作者:谢文卿、陈伟杰、张静 |